La facturation ĂŠlectronique obligatoire, c'est quoi ?

La facturation électronique, modifie profondément la manière dont les entreprises créent et reçoivent des factures. Fini les documents papier, ou simplement dématérialisés (papiers scannés), elle utilise des formats numériques standardisés (Factur-X, UBL, CII) pour rendre le processus plus efficient.

Deux principaux aspects la définissent : le E-Invoicing lui-même, qui implique la transmission dématérialisée des factures aux clients et à l'administration fiscale, et le E-Reporting, orienté vers la communication électronique des données de facturation, notamment pour les transactions internationales. Il est à noter qu'il est possible de procéder au E-facturing à destination des clients internationaux par le biais du réseau PEPOL.

Cette transition nécessite également de s'adapter à des formats structurés. Le format Factur-X, qui combine un fichier lisible par l'homme (PDF) avec une structure de données (au format XML) pour en rendre l'exploitation par une machine aisée et fiable. En complément, le mode de transmission évolue. les entreprises ne s'enverront plus entre elles les factures. Elles devront passer par des plateformes dédiées qui centraliseront et transmettront les factures aux bons destinataires et à l'administration fiscale.

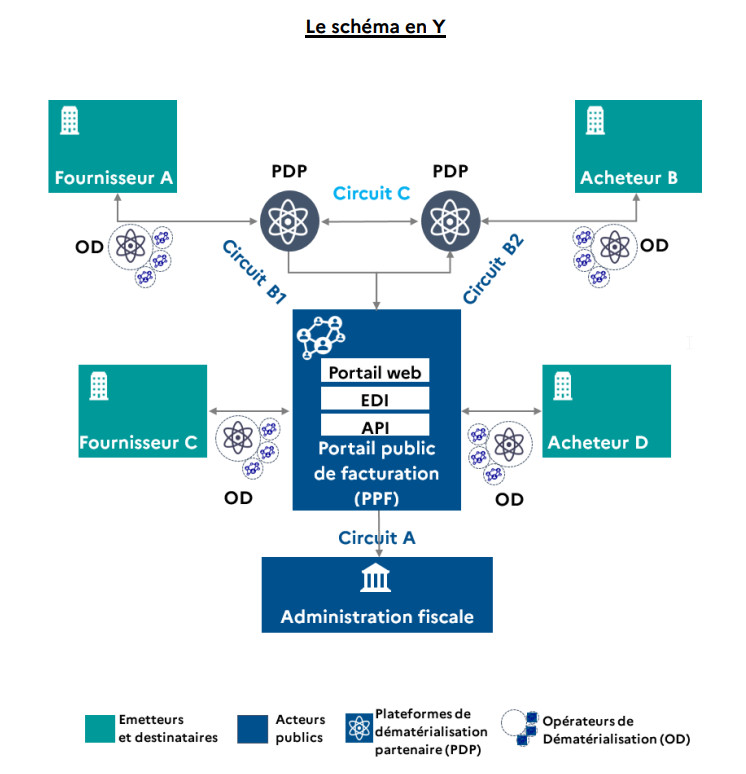

En France, l'administration fiscale a retenu un schéma en Y et trois types d'opérateurs entrent en jeu: les Portails Publics de Facturation (PPF), les Plateformes de Dématérialisation Partenaires (PDP) et les Opérateurs de Dématérialisation (OD) qui sont des passerelles de connexion vers le PPF, voire vers le PDP, pour des échanges électroniques entre les entreprises.

Les acteurs des deux axes de la transition, e-Reporting & e-Facturing

Le passage à la facturation électronique en France repose sur deux piliers essentiels et complémentaires.

Selon les activités de votre société, vous pourrez être amenés à prendre en compte l'un des deux ou ces deux volets.

Le premier volet, le plus standard: le E-Invoicing est assimilé à la "facturation électronique". Il concerne les transactions BtoB nationales, que ce soit des opérations d'achat et de vente de biens ou des prestations de services, et exige la transmission électronique des factures aux clients et à l'administration fiscale. Cela signifie que si vous êtes impliqué dans des transactions commerciales avec d'autres entreprises en France, vous devrez obligatoirement adopter le E-Invoicing.

Le second volet, c'est le E-Reporting, qui couvre les échanges internationaux, les transactions BtoC avec facture, et les acquisitions intra-communautaires. Il s'agit d'une obligation de transmission des données de facturation plutôt que des pièces comptables

Le changement de format de vos factures

En France, le format de facture électronique privilégié est un format "mixte". Ceci signifie qu'il combine à la fois un format de facture dit "structuré", c'est-à-dire lisible et exploitable par une machine, et un format dit "non structuré" qui n'est pas compréhensible par une machine mais qui est très facilement lisible par un être humain.

Le format retenu est le format FACTUR-X.

A savoir, il existe aussi d'autres standards internationaux reconnus, dont CII (Cross-Industry Invoice) et UBL (Universal Business Language). Il est à noter que le format UBL est capable d'encapsuler du Factur-X. Ceci est important notamment pour les échanges internationaux.

Concrètement, une facture au format "Factur-X" sera très facile à appréhender, même dans les petits entreprises puisqu'elle sera composée d'un PDF signé électroniquement, et d'un fichier au format informatique XML qui comprendra de façon "structurée" les données de la facture. La personne en charge de la comptabilité dans l'entreprise destinataire d'une facture pourra donc ouvrir et lire un PDF comme elle le fait déjà souvent aujourd'hui, tandis que les plateformes de gestion des factures et l'administration fiscale pourront extraire les données du fichier XML (ou EDI) pour les intégrer à leurs bases de données.

Le changement du mode de transmission de vos factures

Le passage à la facturation électronique induit un changement significatif dans le mode de transmission des factures. En effet, les factures électroniques ne sont pas transmises directement d'une entreprise à l'autre, mais déposées sur des plateformes impliquant trois acteurs principaux : le Portail Public de Facturation (PPF), les Plateformes de Dématérialisation Partenaires (PDP), et les Opérateurs de Dématérialisation (OD).

Dans le modèle "Clearance" appelé aussi " modèle en Y " qui a été retenu par l'administration fiscale française, les factures sont échangées entre les fournisseurs et les acheteurs via les PDP, véritables points centraux pour la transmission et le suivi tout au long du cycle de vie des factures.

Les circuits de facturation B2B possibles dans le modèle "Y" impliquent des combinaisons variées entre le PPF, les OD et les PDP. Chaque circuit assure un échange de données transparent, tout en respectant les exigences réglementaires et en facilitant le processus de facturation électronique. Les PDP et les PPP sont principalement impliqués dans ces circuits.

Source schéma en Y: https://www.impots.gouv.fr

Un exemple de circuit:

Une entreprise A veut facturer une entreprise cliente B : la facture est envoyée à une PDP via l’OD. Le PDP va alors transmettre la facture électronique au PDP que l’entreprise B a choisi pour la réception de ses factures, et à l’administration fiscale.

Cette approche permet une meilleure traçabilité, un contrôle renforcé des transactions, et une interaction fluide entre les différentes entités impliquées, notamment pour le contrôle en 3 points (Commande, Livraison, Facture) et éventuellement refuser une facture.

Le calendrier du passage obligatoire Ă la facturation ĂŠlectronique

Trois étapes majeures sont à noter dans le calendrier du passage à la facturation électronique :

1er septembre 2026 : deux obligations entrent en vigueur. D'une part, toutes les entreprises assujetties à la TVA en France seront obligées d'accepter la réception de factures électroniques. D'ici cette date, les entreprises qui veulent envoyer une facture électronique à un de leurs clients BtoB doivent obtenir son accord. D'autre part, les grandes entreprises seront tenues d'envoyer des factures électroniques.

1er janvier 2027: après les grandes entreprises, ce sera au tour des ETI de devoir se conformer à une obligation d'émission des factures électroniques et d'e-invoicing.

1er septembre 2027 : le déploiement progressif de la facturation électronique arrive à sa fin, avec l'obligation pour toutes les TPE et PME d'envoyer également des factures électroniques.

Selon la taille de votre entreprise, le calendrier du passage à la facturation électronique ne sera donc pas le même. Si votre entreprise est en pleine évolution, sa taille sera déterminée à la date du 30 juin 2023, en se basant sur le dernier exercice clos à cette date ou, si aucun exercice clos n'existe à ce moment-là, sur le premier exercice qui sera clos après cette date.

Effectuez un diagnostic numĂŠrique

Pour préparer votre entreprise au passage à la facturation électronique, il est important de procéder à un diagnostic numérique de votre entreprise, avant même d'entrer dans le cœur du sujet. En effet, il est important de dresser un état des lieux de la digitalisation de vos processus pour poser le contexte numérique de votre passage à la facturation électronique. Ce diagnostic doit prendre en compte vos flux de ventes et d'achats, vos flux bancaires, vos moyens de communication, le processus de prises de commande,…

Après avoir réalisé ce diagnostic, vous serez peut-être amené à digitaliser ou à améliorer la digitalisation de certains de ces aspects pour envisager le plus sereinement possible la transition vers les factures électroniques.

Effectuez une cartographie des processus de facturation

Une fois ce premier audit global réalisé, il est essentiel de réaliser un second diagnostic, directement lié au sujet de la facturation. Il vise à auditer l'ensemble du processus de facturation de votre entreprise.

Dans le cadre de ce diagnostic, il convient d'examiner les outils que votre entreprise utilise pour concevoir ses factures et d'évaluer la manière dont elles sont transmises. L'objectif est de déterminer si les factures établies sont conformes à la réglementation actuelle, ainsi qu'à celle prévue dans le cadre de la réforme de la facture électronique. Avec le passage à la facture électronique, des mentions obligatoires seront requises à partir du 1er janvier 2026.

Vous devrez donc vous assurer de prendre en compte les mentions obligatoires :

" le numéro SIREN ;

" l'adresse de livraison des biens, lorsqu'elle est différente de l'adresse du client ;

" la catégorie de l'opération qui donne lieu à une facture: livraisons de biens ou prestations de services ou les deux ;

" le paiement de la taxe d'après les débits, lorsque le prestataire a opté pour celui-ci.

Enfin, au-delà du sujet de la conformité des factures , il est important de vérifier si la piste d'audit fiable est correctement documentée et si votre entreprise est prête à répondre aux obligations de e-reporting, le cas échéant.

Suite à ces diagnostics, il se peut que vous ayiez des actions à mettre en œuvre pour remédier aux éventuelles lacunes identifiées, notamment si vous faites partie des que 40 à 65% d'entreprises qui n'ont pas encore de logiciel compatible Factur-X, voire qui utilisent encore Excel ... La mise en place des optimisations qui auront émergées lors du diagnostic permettra à votre entreprise de préparer efficacement son processus de facturation en vue de la transition vers la facturation électronique.

NB : Vous pouvez vous faire accompagner par un consultant de notre cabinet AUDINTEX pour effectuer ces diagnostics, de la cartographie de la digitalisation de vos process à votre piste d'audit fiable, et obtenir des préconisations précises et adaptées à votre situation.

Choisissez un logiciel de facturation ĂŠlectronique compatible

A ce stade vous aurez donné des fondations saines à votre entreprise pour préparer le passage à la facturation électronique obligatoire. Le cas échéant, il faudra peut-être alors choisir votre logiciel de facturation électronique compatible avec les exigences de la réforme française. Un cabinet comme AUDINTEX peut bien sûr vous accompagner dans ce choix, mais voici les grands critères à retenir :

" Conformité à la réglementation future : La capacité du logiciel à émettre des factures au format Factur-X est un critère essentiel pour garantir la conformité aux normes réglementaires à venir.

" Interopérabilité : Il est primordial que le logiciel soit compatible et puisse interagir de manière fluide avec les outils de production déjà en place au sein du cabinet. Cette interopérabilité optimise l'efficacité globale du processus.

" Expérience utilisateur : L'ergonomie et la convivialité du logiciel sont des éléments cruciaux pour assurer une adoption rapide et efficace par les collaborateurs au sein de l'entreprise.

" Spécificités sectorielles : Certains secteurs ont des besoins particuliers en matière de facturation. Le logiciel doit pouvoir s'adapter à d'éventuelles spécificités propres à votre secteur d'activité.

" Coût de la solution : L'aspect financier est évidemment un critère déterminant. Il est nécessaire de trouver un équilibre entre les fonctionnalités offertes par le logiciel et son coût.

Mettez en place un process complet de facturation ĂŠlectronique

Pour finaliser votre préparation, passez toutes les étapes de la chaîne de facturation en revue :

l'émission, incluant le choix du logiciel de facturation ;

le scellement de la facture, avec une assistance au choix de la PDP, en fonction de vos besoins ;

les conditions d'archivage numérique ;

le respect et la documentation de la piste d'audit fiable.

E-Invoicing

Le E-Invoicing, ou facturation électronique, correspond à l'échange de factures au format électronique entre les entreprises. Il implique la transmission numérique des pièces comptables, offrant une alternative plus efficace aux factures papier traditionnelles.

Le E-Reporting

Le E-Reporting correspond à la transmission électronique des données de facturation relatives aux flux de paiement ou d'encaissement. Il s'applique aux transactions BtoB internationales, aux transactions BtoC avec facture, et aux acquisitions intra-communautaires.

Format StructurĂŠ

Un format de facture est considéré comme structuré lorsqu'il est lisible et exploitable par une machine. Il garantit une vitesse de traitement élevée mais peut être complexe à comprendre pour un être humain. Les fichiers XML ou EDI en sont des exemples.

Format Non StructurĂŠ

Un format de facture non structuré est lisible facilement par un être humain mais plus difficilement par une machine. Un exemple est un simple fichier PDF qui nécessite une solution de reconnaissance automatique de caractères pour être traité.

Format Mixte

Un format mixte combine les avantages des formats structurés et non structurés. Factur-X est un exemple de format mixte, associant un fichier PDF lisible par un être humain à un schéma XML contenant les données de la facture de manière structurée.

Factur-X

Factur-X est un format de facture électronique mixte spécialement conçu pour les petites entreprises. Il inclut une enveloppe PDF signée lisible par un opérateur humain, associée à un schéma XML contenant de manière structurée les données de la facture.

PPF (Portail Public de Facturation)

Le PPF est un portail centralisé où les entreprises déposent leurs factures électroniques. Il assure la conformité des factures avant leur transmission.

PDP (Plateformes de DĂŠmatĂŠrialisation Partenaire)

Les PDP sont des plateformes collaboratives qui facilitent le dépôt et la gestion des factures électroniques en partenariat avec les entreprises.

OD (OpĂŠrateurs de DĂŠmatĂŠrialisation)

Les OD sont des opérateurs spécialisés dans la dématérialisation, qui permettent à une entreprise d’émettre, envoyer et recevoir des factures électroniques. Les OD sont connectées à une plateforme PDP et à une plateforme PPF pour assurer le transfert vers les PDP / PPF destinataires et la réception depuis les PDP / PPF émettrices.